1금융권과 2금융권의 차이 (feat. 3금융권)

금융 서비스를 이용하시다 보면 자연스럽게 제1금융권과 제2금융권에 대한 얘기를 자주 듣게 됩니다. 겉으로 보기에는 숫자 하나 차이인데 왜 구분을 지어서 이용하는 건지 알 수가 없습니다. 그냥 제일 중요한 하나 대출받을 때 1 금융권이 2 금융보다 이자는 싸고 신용점수하락도 적다는 거예요

공식적으로는 두 금융권을 딱히 구분하지 않지만 많은 분들께서 일상의 편의를 위해 구분 지어 사용하면서 해당 차이를 나누고 있습니다. 은행은 기본적으로 돈을 중개하는 곳이기 때문에 여유가 있는 사람에게 예금을 받아 필요한 사람에게 대출을 해주고 그 사이에서 발생한 이자와 예금에 대해서 수익을 측정하는 사업입니다.

전문용어로는 예대마진이라고도 하며 은행법으로 규정되어 있는데요. 금융권의 차이를 두고 해당 예대마진이 조금씩 다르기 때문에 정확하게 알고 사용해야 합니다.

오늘은 제1 금융권과 2 금융권의 차이에 대하여 어떠한 내용이 있는지 조사해 보겠습니다.

1 금융권과 2 금융권은 금융시장의 두 가지 층으로 구분됩니다.

1 금융권은 중앙은행 그리고 예금은행등을 말합니다. 이들 금융기관들은 국가의 규제를 받아 일반 공개된 정보를 제공하고, 고객들의 자산을 안전하게 보호하며, 금융서비스를 제공합니다.

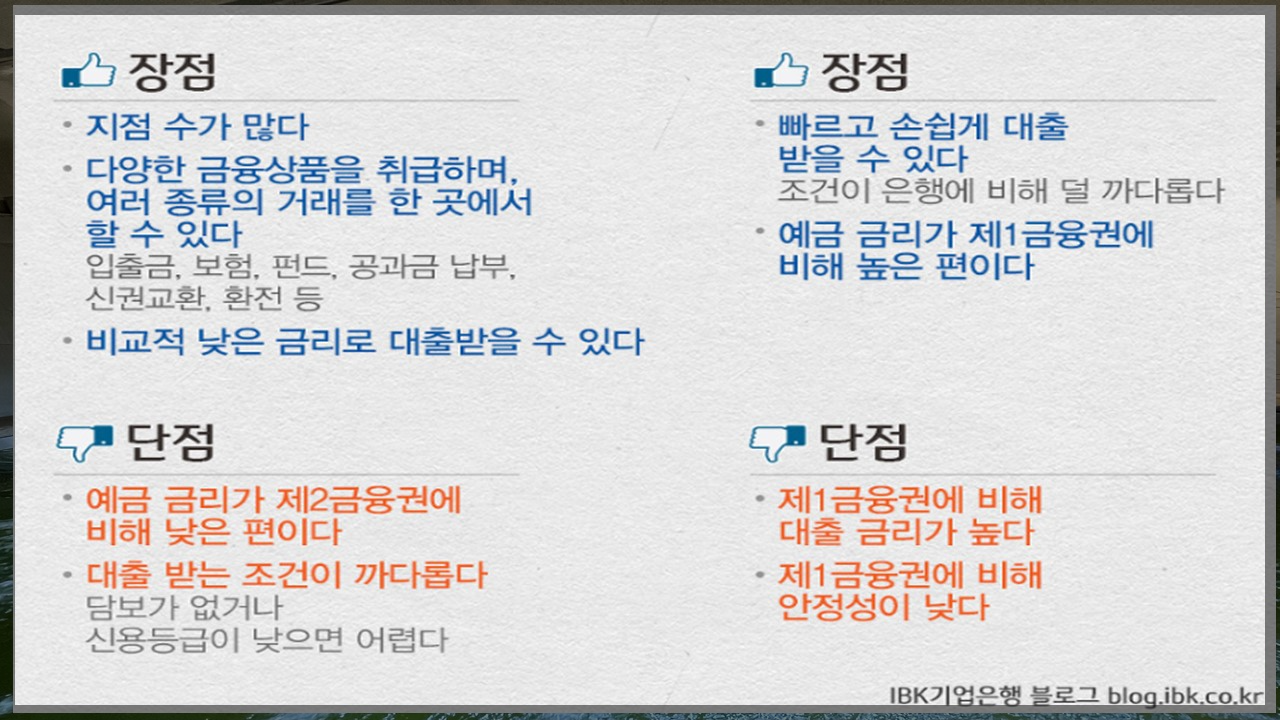

요즘은 높지만 낮은 대출금리도 편하지만 지점이 여러 군데 있기 때문에 쉽게 볼 수 있어서 이용이 편합니다

하지만 대출 심사는 그만큼 까다롭겠죠

2 금융권은 기업, 개인 등이 속하는 금융시장을 말합니다. 예를 들어 증권회사,보험회사,저축은행,새마을금고,투자신탁회사,종합금융회사,신용협동조합등이있습니다 대출에 대한 심사는 제1 금융권보다 수월합니다

1 금융권과 2 금융권의 차이는 국가의 규제, 공개되는 정보, 고객들의 자산 보호에 있습니다.

1 금융권의 장점은?

자본시장에서의 투자 및 대출 기회의 증가: 금융권은 자본시장에서의 투자 및 대출 기회를 제공하여 기업과 개인이 자본을 조달하고 성장할 수 있도록 돕습니다.

금융 상품의 다양성: 금융권은 여러 가지 금융 상품을 제공하여 고객의 다양한 금융 요구를 충족시킵니다.

금융 서비스의 용이성: 금융권은 인터넷과 모바일 기술을 활용하여 금융 서비스를 용이하게 제공합니다.

경제 성장을 촉진: 금융권은 자본시장을 통해 경제 성장을 촉진하며, 이를 통해 사회적 공익을 실현할 수 있습니다.

금융정보의 제공: 금융권은 금융정보를 제공하여 고객이 이해하기 쉽게 금융 상품과 서비스를 이용할 수 있도록 돕습니다.

2 금융권의 장점은 다음과 같습니다.

금융 상품의 다양성: 2 금융권은 대출, 저축, 투자 등 다양한 금융 상품을 제공하기 때문에 고객들의 요구에 더 빠르게 대응할 수 있습니다.

이자율: 2금융권은 은행권보다 이자율이 높은 금융 상품을 제공할 수 있습니다.

접근성: 2금융권은 은행권보다 접근성이 높아, 고객들이 금융 상품을 이용하기 쉽습니다.

가입 요건: 2금융권은 은행권보다 가입 요건이 낮기 때문에 더 많은 사람들이 금융 상품을 이용할 수 있습니다.

1 금융권과 2 금융권 차이

위에서 설명드린 제1 금융권과 제2금융권의 장점을 봤을 때 차이점을 굳이 따져본다면 '금리차이'와 '안정성'으로 구분 지을 수 있습니다.

비교적 거래 안정성이 높은 제1금융권을 사람들이 많이 찾게 되지만 예금 금리나 대출 금리가 높은 제2금융권에 대한 메리트가 있기 때문에 어느 정도 차이를 인정하고 해당 기관을 이용하시는 분들도 있습니다.

물론 각각의 장단점은 어느 한쪽이 좋고 나쁘다를 따질 수가 없기 때문에 본인이 현재 처한 상황에 맞춰서 맞는 금융권을 이용하는 것을 권고드립니다.

제3금융권 이란?

제3금융권은 1 금융권과 2 금융권에 속하지 않는 기업들을 뜻합니다. 금융위원회로부터 별도의 인허가 등록을 받지 않았으므로 금융기업으로 인정되지 않는 곳인데요. 대부업체라고 불리는 기업들이 대부분 3 금융권에 속하며 개인적으로 돈을 빌리는 부분이기 때문에 사금융이라고도 불리게 됩니다.

턱없이 높은 금리와 좋지 않은 방식으로 금액을 회수하는 부분이라 사용하지 않는 것을 권고드립니다.

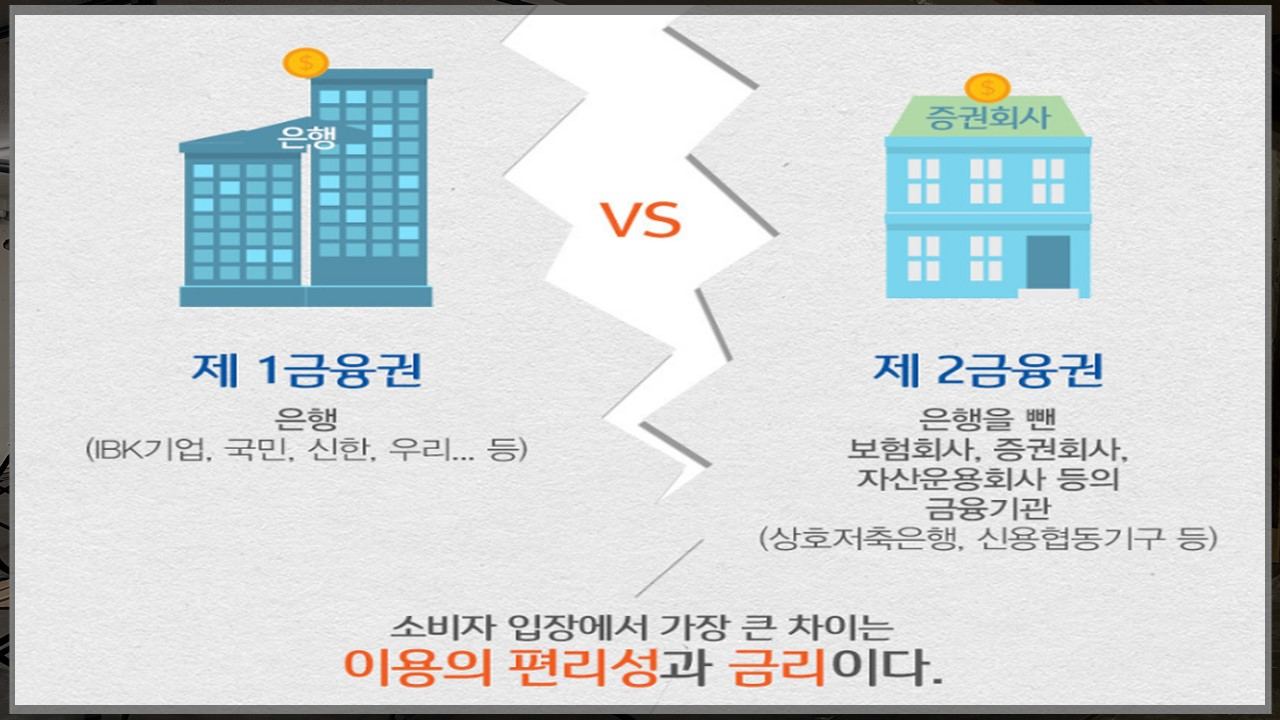

제1 금융권의 경우 길 가다가 흔하게 볼 수 있는 상업은행들을 의미하는데 아래 표를 보시면 제2금융권은 상업은행을 제외하고 금융기관들을 뜻합니다.

은행과 다소 비슷한 업무를 이행하고 있지만 범위가 어느 정도 한정된 일을 하기 때문에 다소 차이가 있는데요.

현재 본인의 상태가 대출 여건을 받기가 까다로운 상태라면 제2금융권을 신용도가 좋아 대출금리를 낮게 책정할 수 있다면 1 금융권을 노려 볼 수도 있기 때문에 각자의 차이점을 통해 원하는 만큼의 금액을 융통하시면 좋겠습니다.

지금까지 제1금융권과 2 금융권에 대한 차이를 알아보았습니다.